矢野経済研究所が、国内の民営フィットネス施設経営企業および施設を調査し、2025年8月時点のフィットネス施設数、及び業態別の施設動向、フィットネス業界の将来性を明らかにしました。

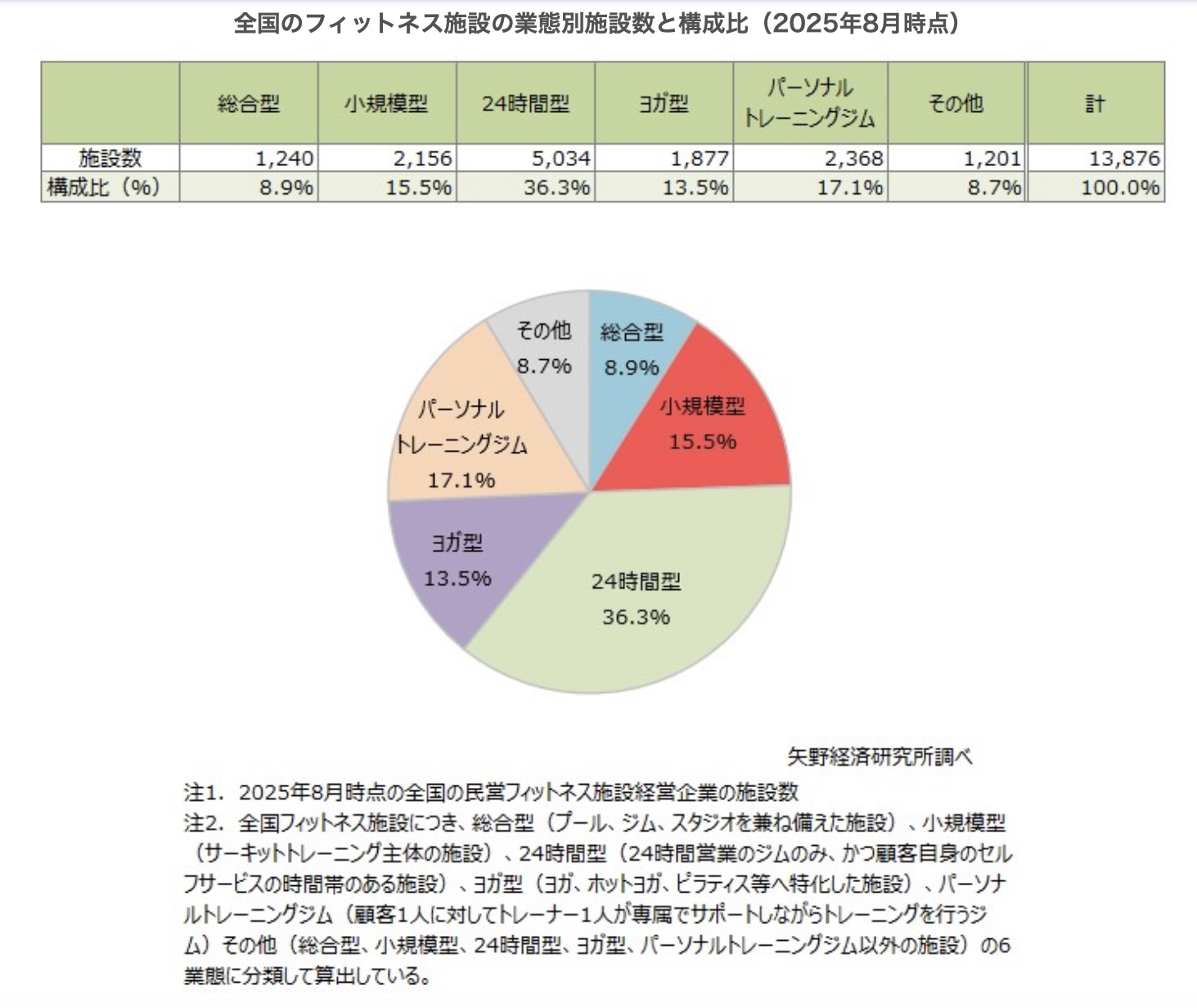

全国のフィットネス施設経営企業の施設を対象とした、2025年8月時点での全国フィットネス施設数は13,876施設です。

業態別に分類すると、総合型が1,240施設、小規模型が2,156施設、24時間型が5,034施設、ヨガ型が1,877施設、パーソナルトレーニングジムが2,368施設、その他が1,201施設となっています。

24時間型の施設数が5,034施設と最も多く、全体の36.3%を占めています。24時間型は店舗展開を積極的に進める企業が複数存在し、24時間型施設数の全施設に占める割合(構成比)は上昇傾向にあります。無人運営を主とする初心者向け24時間型フィットネス施設は全国で急拡大しており、数十店舗を出店している24時間型ブランドも複数確認されています。

ヨガ型は施設数構成比を高め、本調査では13.5%となっています。これまでホットヨガ(高温多湿の専用スタジオで実施するヨガ)をメインに拡大してきた業態ですが、近年はマシンピラティススタジオが増加しています。ヨガ型は、マシンで簡単に負荷を調整できるマシンピラティススタジオの増加の影響が大きいです。「リフォーマー」などと呼ばれる独自のマシンにより、運動初心者でも自分に合った負荷で実施できるのが特徴。

運営側にとっては同一レッスンでも個人のレベルに応じて負荷の調節が可能であり、運営の幅を広げることができるメリットが大きいようです。さらに、一部の業態では映像を活用したレッスンを提供することで急速な店舗拡大を実現しています。マシンピラティスと他のトレーニングなどを組み合わせた新業態が立ち上げられているほか、既存のブランドも施設数を拡大しています。

今後のフィットネス施設における業態別の動向については、総合型は24時間型などの競合する業態の増加により集客は難しさを増す一方、プールをはじめとした既存設備や参加者を飽きさせないような独自プログラムの開発力といった強みを活かし、自治体からの受託事業を拡大することで収益性の向上を図っています。

小規模型は、従来シニアの女性層が中心顧客であったが、近年はそうした顧客層よりやや若い年齢層へのターゲット拡大や、男性をターゲットとした施設の展開などにより対象を広げています。さらに、プロテインを中心とした物販の強化など多角化によって成長を目指しています。

24時間型は低コスト運営を強みに地方での出店が進んでいますが、24時間型施設数の増加に伴いサービスの同質化が進んでおり、差別化を図る取り組みが進められています。

ヨガ型では、マシンピラティススタジオが店舗拡大を実現しているものの、地方への展開の可否が、今後の市場拡大のカギとなると思われます。

比較的狭い面積でも出店可能なパーソナルトレーニングジムは、出店のしやすさから店舗数が増加していますが、マシンピラティススタジオと同様に地方への出店をどこまで進められるかが、今後の市場拡大を左右すると思われます。

健康ジャーナルライター

ホリスティック・ ジャーナル